【组图】【中信建投时间:2017-02-21 10:57:49来源:文涛宏观债券研究mp

原标题:【中信建投

主要观点

耶伦乐观看待美国经济,重视市场预期变化。海外方面,上周在美国国会货币政策听证会上,美联储主席耶伦对美国经济持乐观态度,表明缩表并不是一项主动的政策工具,并重申了加息等待太久不明智的观点。我们认为,美联储3月或5月加息的概率高于市场预期,最终能否落地还要取决于未来一个月美国经济数据、特朗普税改计划细节的出炉,需要重视加息预期差。

货币政策“重实体防风险”,稳健中性应对结构性矛盾。四季度央行货币政政策报告对货币政策的取向界定为“稳健中性”,整体来看,央行对基本面持乐观态度,货币政策更集中于“抑制资产泡沫”、“引导资金支持实体经济”。对于金融风险,报告提出“把防控金融风险放到更加重要的位置”、“下决心处置一批风险点”。总体看,四季度货币政策执行报告对货币政策的表述跟去年中央经济工作会议精神基本一致,“重实体防风险”、“轻数量重机制”或是今年货币政策的重点所在。

资金回笼压力过去,债市收益率全线回落。资金面方面,上周迎来春节后资金回笼密集期,整体回笼资金超万亿,资金利率普遍上升,但央行积极操作起到了明显的稳定市场作用,资金面整体依然可控。此前央行货币工具利率调整之后,利率债期限利差、流动性溢价等都上升明显,利率债配置价值提升,周内央行积极投放支撑债券收益率下行。

后续监管利空仍在路上,中期继续维持对债券市场中性的判断。经济数据显示短期经济的韧性仍然较好,货币政策中性取向确定,银行体系的不稳定性仍然较大。从目前银行同存的上报和发行情况来看,银行可能还是想在政策明确之前,继续维持或者扩大资产负债的规模。银行体系的不稳定性当前并没有解决。四季度央行货币政策报告表明,防控金融风险依然是2017年货币政策重点,后续理财、同业的监管仍在路上。中期风险仍待释放。

一、耶伦乐观看待美国经济,重视市场预期变化

2017年2月14日与15日,美联储主席耶伦出席国会参议院与众议员半年度货币政策听证会,并在会上表达了对于当前经济形势以及对未来货币政策的看法。

耶伦乐观看待美国经济,称缩表不是主要政策工具。耶伦在听证会证词中强调了最近半年来美国经济所取得的进展,对美国经济持乐观态度,希望以联邦基金利率作为实现货币政策目标的主要手段,而缩表并不是一项主动的政策工具,未来将以停止到期再投资的方式实现。实际上,早在2015年美联储首次加息前,美联储就讨论过未来缩表的策略。美联储认为在中性情景下,在加息之初立即缩表与在加息到一定程度后再逐步缩表,差异并不明显。但是,在经济受到负面冲击的情形下,过早缩表可能使联邦基金利率再次面临零利率下限的约束。因此,耶伦的表态延续了当时讨论的思路,但是态度较市场预期更加谨慎,显示当前距离缩表仍有相当长的距离。我们认为,未来可能会有更多关于缩表的讨论,但实际进行可能将延迟至2018年。

对于未来货币政策的走向,耶伦重申了此前等待太久不明智的观点,认为过晚加息可能导致未来利率的迅速上调,使经济面临走向衰退的风险。未来每一次FOMC议息会议都有存在加息的可能性。这一表态被认为是鹰派信号,联邦基金利率期货隐含的加息预期一度出现大幅提升,带动美元指数走强。但在之后低于预期的工业产出指数发布后,美元指数开始震荡下行,几乎完全回吐听证会之前的涨幅。而市场对于3月加息的预期也从最高时的接近40%下降至26%。

3月加息预期先升后降,体现了市场认为在财政政策存在巨大不确定性的背景下,耶伦对于3月可能加息的表态只是又一次用嘴加息的行为。但是我们认为,随着美国经济数据的好转,结合耶伦早加息晚缩表的表态,我们认为美联储3月或5月加息的概率高于目前的市场预期,而最终能否落地还要取决于未来一个月美国经济数据、特朗普税改计划细节的出炉。即便加息落空,也不能排除美联储官员继续通过预期管理,来提高市场预期的可能。而这种预期差,可能将给市场带来重大影响,美元可能会重拾上行动力,需要投资者予以重视。

二、货币政策“重实体防风险”,稳健中性应对结构性矛盾

2月17日央行发布2016年第四季度货币政策报告,报告对货币政策的取向界定为“稳健中性”,与三季度的“稳健”相比有所调整。

基本面维持稳定,货币政策“重实体”。从报告来看,央行认为海外整体经济复苏,2016 年以来中国经济下行压力减轻,但结构性矛盾依然存在;物价方面,尽管通胀预期有所回升,但物价形势保持相对稳定,基数因素也可能使未来一段时期同比物价涨幅放缓。整体来看,央行对基本面持乐观态度,在经济企稳的情况下,货币政策更集中于“抑制资产泡沫”、“引导资金支持实体经济”,在经济转型期内货币政策需维持稳定中性。四季度报告提出对基建、船舶行业、养老等领域加大支持力度,“脱实向虚”的政策意图非常明显。

表外理财纳入MPA监管,防范金融风险继续强化。四季度报告确认2017 年第一季度评估时开始正式将表外理财纳入广义信贷范围,以合理引导金融机构加强对表外业务风险的管理。对于金融风险,报告提出“把防控金融风险放到更加重要的位置”、“下决心处置一批风险点”。总体看,四季度货币政策执行报告对货币政策的表述跟去年中央经济工作会议精神基本一致,“重实体防风险”、“轻数量重机制”或是今年货币政策的重点所在。

三、资金回笼压力过去,债市收益率全线回落

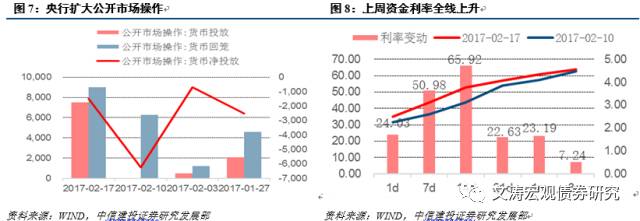

央行重启公开市场投放,资金利率全线上升

上周(2月11日至2月17日)央行进行逆回购操作7500亿元,逆回购到期9000亿元,因此周内央行公开市场净回笼1500亿元。上周三央行超量续做MLF,投放3935亿元,到期1515亿元,因此周内MLF实现净投放2420亿元。上周无央票发行或到期,亦无国库现金定存到期。此外,尽管上周有央行并未就TLF到期全额续作,但MLF放量续作,央行公开市场投放量加大,货币市场的流动性压力的上升也相较有限。

在巨大资金回笼压力下,上周资金利率普遍上升,但央行积极操作起到了明显的稳定市场作用,资金面整体依然可控。具体来看,上周银行间隔夜质押回购上行24.03BP至2.4971%,7天质押回购利率上行50.98BP至3.1194%,14天质押回购利率上行65.92BP至3.7729%,21天质押回购利率上行22.63BP至4.0673%,1月质押回购利率上行23.19BP至4.3401%,3月质押回购利率上行7.24BP至4.5470%。下周有3150亿元逆回购,回笼压力较小。

一级市场:利率债发行继续升温

上周共发行了13只利率债,累计发行980亿元。从发行情况来看,全部利率债发行认购倍数均高于2倍,其中,周二发行的7年期国开债认购倍数达到5.4233倍,上周四发行的10年期进出债认购倍数达到7.1167倍,一级市场认购热情继续高涨。从发行利率来看,各期限利率债发行利率与发行前一日的市场收益率相比均有下调,1年期17国开03(增2)以及17进出01(增2)发行利率下行均超过10BP。这也显示出利率债市场需求的回暖。此外,上周无地方债发行。

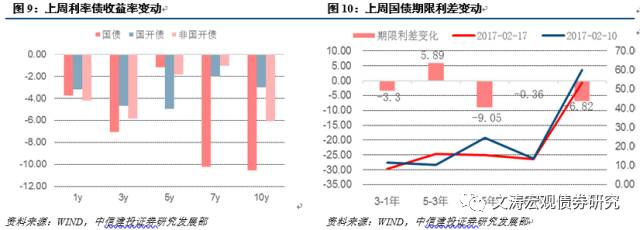

二级市场:收益率全线下行

截止至上周五(2月17日),各期限利率债收益率全线下行。尽管上周巨额资金回笼压力下,资金利率上行明显,但央行的积极投放缓和了市场情绪。国债方面,1年期国债收益率下行3.75BP,3年期国债收益率下行7.05BP,5年期国债收益率下行1.16BP,7年期国债收益率下行10.21BP,10年期国债收益率下行10.57BP。截止至上周五,随着10年国债收益率位于3.3311%,10-1年期限利差延续上上周趋势继续缩小6.82BP至53.29BP。

政策性银行债方面, 1年期国开债收益率下行3.19BP,3年期国开债收益率下行4.67BP,5年期国开债收益率下行4.95BP,7年期国开债下行2.00BP,10年期国开债下行2.98BP。截止至上周五,10国开债收益率为4.1145%,10年非国开收益率为4.2186%.。

中期债市维持中性判断

截至到目前,应该说本月回笼资金压力最大的一周已经基本过去,央行以实际的行动表明了一个紧中偏稳的资金投放。在央行货币工具利率调整之后,期限利差、流动性溢价等都上升明显,国开和国债的利差已经回到了2014年8-9月的位置,国开债和7天回购利率差值也处于历史高位。在不考虑监管风险的前提下(监管政策的出台时点和执行力度都不可预测),短期内资金利率应呈现平稳状态,上行空间有限,则对应的国开、国债的利差都有向下压缩的可能。利率债配置价值提升,这也是上周利率债收益率全线回落的重要原因。

后续监管利空仍在路上,中期继续维持对债券市场中性的判断。经济数据显示短期经济的韧性仍然较好,货币政策中性取向确定,银行体系的不稳定性仍然较大,这个不稳定性主要体现在2016年银行负债端的扩张中,占比提升和增速扩大的分项主要是对央行的负债和债券的发行(主要是同存),而资产端占比提升最快的是对其他金融机构的债权,2016年该比例已经达到11.52%,但资产负债扩张最迅速的这几块业务也恰恰是监管最容易出手压制的点。而从目前银行同存的上报和发行情况来看,银行可能还是想在政策明确之前,继续维持或者扩大资产负债的规模。银行体系的不稳定性当前并没有解决。四季度央行货币政策报告表明,防控金融风险依然是2017年货币政策重点,后续理财、同业的监管仍在路上。中期风险仍待释放。

分析师:黄文涛

执业证书编号:S1440510120015

分析师:郑凌怡

执业证书编号:S1440513090009

报告贡献人:李广

本公众订阅号为中信建投宏观固收研究团队设立的。本订阅号不是中信建投证券宏观固收研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

相关文章